12月10日,A股主要指数大幅高开,中证A500指数、沪深300指数开盘均涨超3%,创业板指数、上证科创板50成份指数均高开近5%。全市场近5300股飘红,成交额再破万亿元,中证A500等宽基ETF交投活跃。

宏观数据的边际改善和积极的政策预期带动市场震荡修复。近期新发布的中证A500指数以其广泛的市场覆盖和代表性,成为投资者把握市场脉搏、进行资产配置的又一投资“利器”。

作为有效表征市场整体表现的指数,中证A500指数不仅反映了中国经济的多元化特征,而且在当前相对积极的市场氛围中,展现了独特的配置价值。

经济数据边际好转

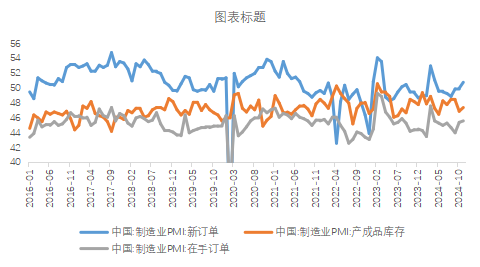

工业企业利润边际转好,11月PMI数据也进一步显示景气,一定程度上印证了政策落地的有效性,有望带动市场上行。11月27日,国家统计局公布10月工业企业利润数据,1-10月工业企业盈利同比增速继续下行至-4.3%,虽然仍处于下行区间,但10月单月数据由9月的-27%边际改善至-10%。与此同时,11月30日统计局公布官方制造业PMI,为50.3,前值50.1,略强于历史季节性均值,在景气范围内进一步提振,大部分分项相比10月均有提升,采购量、新订单等均有较大提振,或说明制造业需求有所回暖;而生产经营活动预期分项则保持高位,在10月54.0的基础上进一步上升0.7至54.7,反映了市场的乐观预期。

图:PMI看需求环比改善

数据来源:Wind

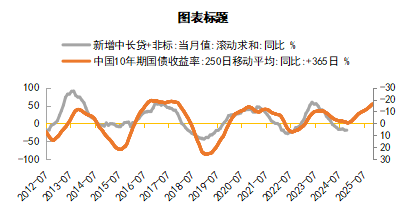

积极的政策预期

在当前的货币政策环境下,传统的降息和降准手段可能面临一定的限制,但中国人民银行依然拥有多种工具向市场注入流动性并优化资源配置。

具体来说,自2015年以来,我国商业银行的存款准备金率持续下降,目前接近5%的历史低位,这可能限制了降准政策的进一步实施空间。同时,在利率政策方面,长期来看,7天逆回购利率仅为1.5%,已经处于历史最低水平;中短期内,由于强势美元的影响,为保持汇率稳定,我国的降息空间也可能受到一定影响。

尽管如此,央行依然通过市场操作来增加流动性。例如,此前央行宣布在11月通过国债购买和买断式逆回购操作,向市场注入了总计1万亿的资金。这些操作的资金成本接近于0%或1.5%,低于中期借贷便利(MLF)2%的资金成本。这种低成本流动性的持续释放,有望促进实体经济信贷的扩张,支持经济增长。此外,昨日有关会议指出,明年要实施更加积极的财政政策和适度宽松的货币政策,有望进一步提振市场信心。

图:信用周期有望拐头向上

数据来源:Wind

从中长期维度看,市场仍将回归基本面交易。一方面,三季报数据显示,大盘龙头企业盈利性整体较优,基本面向好提供了更好的价格支撑。另一方面,近期一揽子政策重点从化债等角度切入,或有望提振银行、地产等板块业绩,对核心资产形成推动作用。此外,从增量资金角度,当前的互换便利政策所导向的大概率仍然是高股息且绩优的公司,而回购增持专项再贷款使用方多数为三级行业内龙头公司。综合来看,核心资产具备更强的股价韧性,属于相对稳健的配置方向。

目前,市场上有中证A500ETF易方达(159361)等产品跟踪中证A500指数,管理费率为0.15%/年,托管费率为0.05%/年。据悉,易方达基金旗下A股宽基ETF数量位居市场第一,且全部实行最低一档0.15%/年的管理费率,助力投资者低成本布局A股资产。